IAS 7 — Основные правила подготовки отчета о движении денежных средств

Рассмотрим основные положения стандарта IAS 7 «Отчет о движении денежных средств» и то, как МСФО предписывает отражение движения денег в отчетности.

Подготовка отчета о движении денежных средств может стать проблемой для бухгалтера. Почему? Потому что это единственный отчет, игнорирующий базовый бухгалтерский принцип начисления и основанный на кассовом методе.

Все остальные финансовые отчеты соответствуют принципу начисления, а это означает, что обычно финансовая отчетность содержит немало неденежных операций, которые необходимо убрать при составлении отчета о движении денежных средств.

Что представляет собой IAS 7?

Отчет о движении денежных средств показывает способность любой компании генерировать денежные средства. Это действительно просто.

Многие инвесторы изучают кэш-фло и его показатели сразу после того, как посмотрят на прибыль, поскольку вполне справедливо считают, что прибыль может включать некоторые неденежные операции, такими как различные резервы, корректировки справедливой стоимости и т. д.

Отчет о движении денежных средств не только показывает вам, как много денежных средств компания генерировала в течение года, но также за счет чего она их генерировала:

- Увеличила ли компания свою выручку и генерировала ли она денежные средства за счет операционной деятельности?

- Продала ли компания часть своего имущества и генерировала ли она денежные средства за счет инвестирования?

- Или компания получила новые займы и увеличение денежных средств связано с финансовой деятельностью?

Таким образом, определение того, где генерируются и куда уходят деньги, так же важно, как оценка показателей ликвидности, коэффициентов рентабельности и других финансовых показателей.

Какова цель IAS 7?

Цель МСФО иас 7 «Отчет о движении денежных средств» — запрашивать информацию об исторических изменениях денежных средств и их эквивалентов.

Эта информация должна быть представлена в отчете о движении денежных средств (кэш-фло), который классифицирует денежные потоки в течение периода от операционной, инвестиционной и финансовой деятельности.

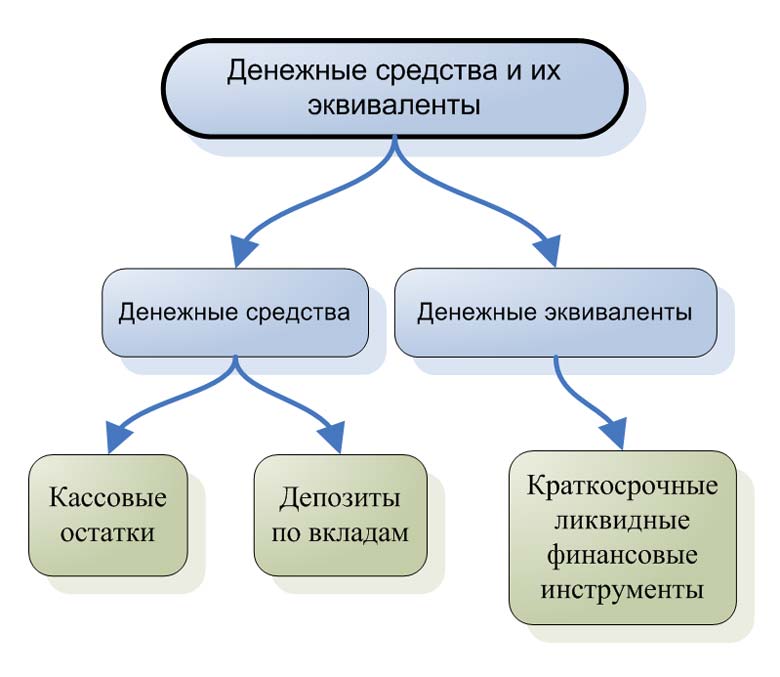

Что включают денежные средства и их эквиваленты?

В кэш-фло отражается движение денежных средств и их эквивалентов.

Денежные средства и их эквиваленты.

Денежные средства (‘cash’) включают кассовые остатки денежных средств и депозиты до востребования (например, банковские счета).

Денежные эквиваленты (‘cash equivalents’) представляют собой краткосрочные высоколиквидные инвестиции, которые легко конвертируются в известные суммы денежных средств и которые подвержены незначительному риску изменения стоимости.

[см. определения в параграфе IAS 7:6]

Инструменты с коротким сроком погашения (до 3 месяцев) претендуют на то, чтобы считаться денежным эквивалентом — например, государственные казначейские облигации. Однако большинство акций и других долевых инструментов исключаются из эквивалентов денежных средств.

Обратите внимание, что движение денежных средств и их эквивалентов относится к казначейским операциям компании и не отражается в операционной, финансовой или инвестиционной части отчета о движении денежных средств. Поэтому, если ваша компания покупает государственную казначейскую облигацию с коротким сроком погашения, то это движение не отображается в кэш-фло (это выглядит так, как будто денежные средства и их эквиваленты вообще не перемещаются).

Что включает отчет о движении денежных средств?

МСФО (IAS) 7 говорит, что в кэш-фло отражается движение денежных средств в течение периода, по операционной (основной), инвестиционной и финансовой деятельности.

Прежде чем рассмотреть каждую часть отчета, необходимо добавить, что в отчете о движении денежных средств также должна содержаться выверка, в которой вы суммируете общее движение денежных средств и их эквивалентов (соответствующее вашему балансу).

В примечаниях к финансовой отчетности компания должна раскрывать компоненты денежных средств и их эквивалентов.